Tabla de contenidos

1. Introducción

2. Comprendiendo las Anualidades

3. Fórmula para calcular el valor futuro

4. Ejemplo de cálculo

5. Importancia de los períodos de capitalización

6. Pasos para calcular el valor futuro

7. Ejercicio adicional: Cálculo de intereses ganados

8. Conclusión

9. Pros y contras de las anualidades

10. Preguntas frecuentes (FAQ)

Introducción

En este artículo, exploraremos el concepto de las anualidades y aprenderemos cómo calcular su valor futuro. Las anualidades son un tipo de inversión en el que se deposita una cantidad fija de dinero a intervalos regulares, y se acumula interés con el tiempo. Comprender cómo calcular el valor futuro de una anualidad es crucial para la planificación financiera y la toma de decisiones.

Comprendiendo las Anualidades

Las anualidades son productos financieros que proporcionan un flujo constante de ingresos durante un período especificado. Se utilizan comúnmente para la planificación de la jubilación o para garantizar un flujo constante de efectivo en el futuro. Las anualidades se pueden clasificar en dos tipos: anualidades ordinarias y anualidades anticipadas. Las anualidades ordinarias implican pagos realizados al final de cada período, mientras que las anualidades anticipadas implican pagos realizados al comienzo de cada período.

Fórmula para calcular el valor futuro

Para calcular el valor futuro de una anualidad, utilizamos la siguiente fórmula:

**Valor futuro = R * [(1 + I)^n - 1] / I**

Donde:

- R es la cantidad recurrente depositada en cada intervalo

- I es la tasa de interés por período de capitalización

- n es el número de períodos de capitalización

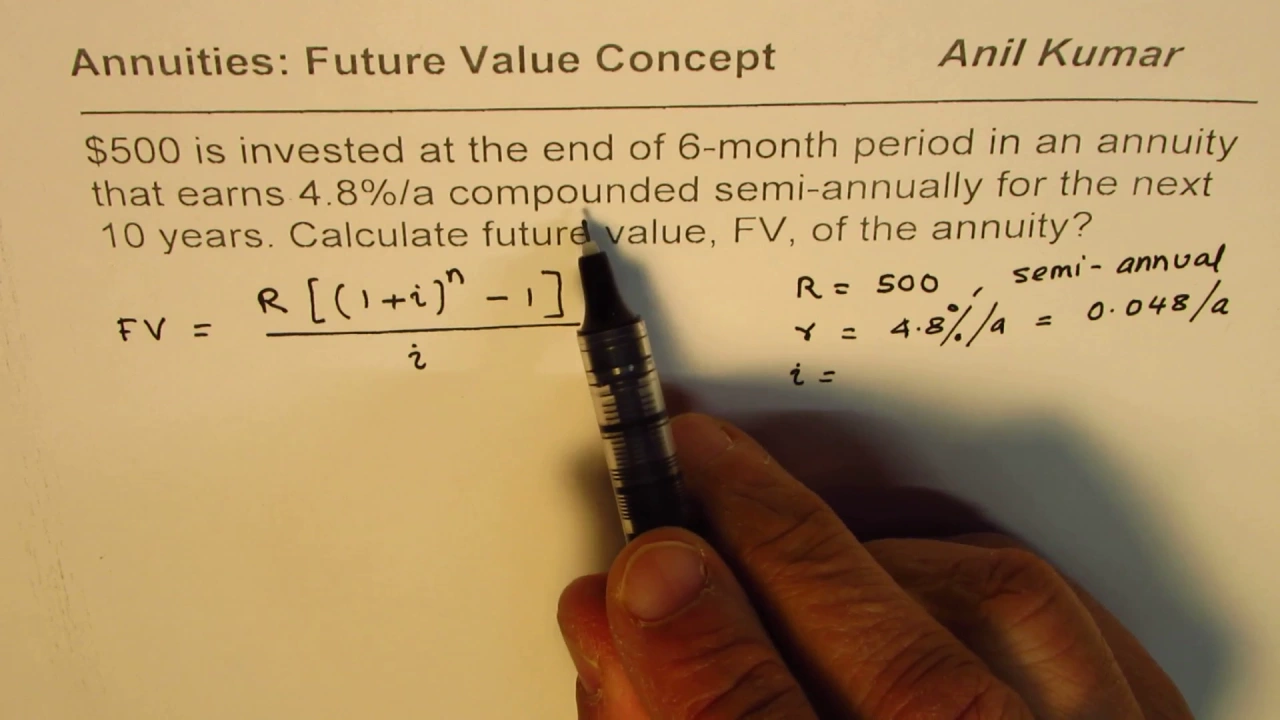

Ejemplo de cálculo

Consideremos un ejemplo para entender el cálculo del valor futuro de una anualidad. Supongamos que se invierten $500 al final de un período de seis meses en una cuenta que gana un 4,8% anual compuesto semestralmente durante los próximos diez años. Podemos calcular el valor futuro utilizando la fórmula mencionada anteriormente.

En este caso, R = $500, I = 0,024 (4,8% dividido por 2), y n = 20 (2 períodos de capitalización por año durante 10 años). Al sustituir estos valores en la fórmula, podemos calcular el valor futuro.

Valor futuro = $500 * [(1 + 0,024)^20 - 1] / 0,024

Utilizando una calculadora, se determina que el valor futuro es de $12.644,54.

Importancia de los períodos de capitalización

El período de capitalización juega un papel crucial en el cálculo del valor futuro de una anualidad. En nuestro ejemplo, el interés se capitaliza semestralmente, lo que significa que se calcula dos veces al año. Cuanto más frecuentes sean los períodos de capitalización, mayor será el valor futuro de la anualidad.

Pasos para calcular el valor futuro

Para calcular el valor futuro de una anualidad, siga estos sencillos pasos:

1. Determine la cantidad recurrente depositada en cada intervalo (R).

2. Convierta la tasa de interés anual en la tasa de interés por período de capitalización (I).

3. Determine el número de períodos de capitalización (n).

4. Sustituya los valores en la fórmula: Valor futuro = R * [(1 + I)^n - 1] / I.

5. Utilice una calculadora para resolver la ecuación y obtener el valor futuro.

Ejercicio adicional: Cálculo de intereses ganados

Para calcular los intereses ganados en una anualidad, reste el depósito inicial del valor futuro. En nuestro ejemplo, el depósito inicial fue de $10.000, y el valor futuro fue de $12.644,54. Por lo tanto, los intereses ganados son de $2.644,54.

Conclusión

Comprender cómo calcular el valor futuro de una anualidad es esencial para una planificación financiera efectiva. Siguiendo los pasos descritos en este artículo, puede determinar el valor futuro de una anualidad y calcular los intereses ganados. Las anualidades proporcionan una fuente confiable de ingresos y pueden ser una valiosa adición a su cartera de inversiones.

Pros de las Anualidades

- Flujo de ingresos garantizado

- Ventajas fiscales

- Flexibilidad en las opciones de pago

Contras de las Anualidades

- Liquidez limitada

- Altas tarifas y gastos

- Pérdida potencial de poder adquisitivo debido a la inflación

Preguntas frecuentes (FAQ)

**P: ¿Cuál es la diferencia entre las anualidades ordinarias y las anualidades anticipadas?**

R: Las anualidades ordinarias implican pagos realizados al final de cada período, mientras que las anualidades anticipadas implican pagos realizados al comienzo de cada período.

**P: ¿Con qué frecuencia se debe capitalizar el interés para una anualidad?**

R: La frecuencia de capitalización depende de los términos de la anualidad. Puede ser anual, semestral, trimestral o mensual.

**P: ¿Puedo retirar dinero de una anualidad antes de la fecha de vencimiento?**

R: Las anualidades suelen tener cargos por cancelación y penalizaciones por retiros anticipados. Es importante considerar cuidadosamente los términos y condiciones antes de realizar cualquier retiro.

**P: ¿Son las anualidades una buena inversión para la planificación de la jubilación?**

R: Las anualidades pueden ser una opción adecuada para la planificación de la jubilación, ya que proporcionan un flujo de ingresos garantizado. Sin embargo, es esencial evaluar sus objetivos financieros individuales y considerar otras opciones de inversión también.

**P: ¿Cómo puedo calcular el valor futuro de una anualidad con diferentes períodos de capitalización?**

R: La fórmula para calcular el valor futuro sigue siendo la misma, pero debe ajustar la tasa de interés y el número de períodos de capitalización en consecuencia.

Para obtener más información sobre las anualidades y otros temas financieros, visite [Voc.AI](https://www.voc.ai/product/ai-chatbot), un chatbot de IA que puede ayudarlo con varias consultas financieras.

Recursos:

- [Voc.AI - Chatbot de IA](https://www.voc.ai/product/ai-chatbot)